Основные виды затрат. Формула расчета себестоимости продукции Себестоимость состоит из таких пунктов

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы. Объектом изучения являются расходы, которые могут быть измерены в денежном вырожении, поэтому их называют денежными или финансовыми.

Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и возникновения обязательств, приводящее к уменьшению капитала.

Все денежные затраты предприятия группируются по трем признакам.

· расходы, связанные с извлечением прибыли;

· расходы, не связанные с извлечением прибыли;

· принудительные расходы.

· Расходы связанные с извлечением прибыли, включают в себя

· затраты на производство и реализацию продукции (работ, услуг)

· инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) - это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Состав этих затрат следующий:

· материальные затраты, т.е. стоимость потребленных в процессе производство товарной продукции, работ, услуг материальных ресурсов.

· затраты на оплату труда и отчисления на социальные страхование;

· расходы, связанные с управлением производственным процессом; стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации. Инвестиции - это капитальные вложения, цель которых - расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы не связанные с извлечением прибыли, - это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы - это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

1. По учетному принципу расходы классифицируются на:

· расходы по обычным видам деятельности;

· прочие расходы.

Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К прочим расходам относятся:

· связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности;

· связанные с участием в уставных капиталах других организации

· связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· связанные с оплатой услуг, оказываемых кредитными организациями;

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов (за исключением внеоборотных активов);

· прочие внереализационные расходы.

В составе прочих расходов отражаются также расходы, возникающие как последствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

Затраты по основной деятельности группируются по однородности:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды (социальный налог);

· амортизация;

· прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции. Классификация статей затрат разрабатывается предприятием самостоятельно.

2. По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными называются затраты, не зависящие от объема производства.

Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом и уменьшаются со снижением выпуска продукции. Эти затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию, на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

Поскольку управление затратами являются одной из главных задач внутрифирменного управления, то для этой цели высшим критерием классификации является классификация по местам возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было бы определить только один базовый показатель, который бы учитывал загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат проводится в зависимости от производимых предприятием товаров. услуг, работ на которые падают эти затраты. Основу классификации составляет картотека продукции предприятия, объект затрат - каждое изделие, вид услуг, вид работ, предназначенных для реализации. При серийном непрерывном производстве, а также при изготовлении продукции по отдельным заказам объектом затрат становится заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции.

3. По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

К прямым относятся затраты, которые можно прямо отнести на себестоимость единицы изделия (например, на материалы, из которых изготавливаются конкретные изделия). К косвенным относятся затраты, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе т (например, основной заработной плате рабочих, или прямым материальным затратам).

Классификация позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления расходами относят планирование и бюджетирование.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

- наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- затраты по центрам ответственности.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам (табл. 11.1).

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||||

| t 0 | t 1 | +, - | t 0 | t 1 | +, - | t 0 | t 1 | |

| Оплата труда | 13 500 | 15 800 | +2 300 | 20,4 | 19,4 | -1,0 | 16,88 | 15,75 |

| Отчисления на социальные нужды | 4 725 | 5 530 | +805 | 7,2 | 6,8 | -0,4 | 5,90 | 5,51 |

| Материальные затраты | 35 000 | 45 600 | +10 600 | 53,0 | 55,9 | +2,9 | 43,75 | 45,45 |

| В том числе: сырье и материалы топливо электроэнергия и т. д. |

25 200 |

31 500 |

6300 |

38,2 |

38,6 |

0,4 |

31,50 |

31,40 |

| Амортизация | 5 600 | 7 000 | +1 400 | 8,5 | 8,6 | +0,1 | 7,00 | 6,98 |

| Прочие затраты | 7175 | 7 580 | +405 | 10,9 | 9,3 | -1,6 | 8,97 | 7,56 |

| Полная себестоимость | 66 000 | 81 510 | +15 510 | 100 | 100 | - | 82,50 | 81,25 |

| В том числе: переменные расходы постоянные расходы |

46 500 |

55 328 |

9 828 |

70,5 |

1,5 |

58,12 |

55,15 |

|

Общая сумма затрат на производство продукции может измениться:

- из-за объема производства продукции;

- структуры продукции;

- уровня переменных затрат на единицу продукции;

- суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 11.1).

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

где З общ - общая сумма затрат на производство продукции;

VBП - объем производства продукции (услуг);

b - уровень переменных расходов на единицу продукции (услуг);

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в табл. 11.2 и 11.3.

| Уровень себестоимости, руб. | Объем | |||||||

| Вид | базовый | текущий | производства, шт. | |||||

| продукции | Всего | В том числе | Всего | В том числе | базовый | текущий | ||

| перемен- ные |

постоян- ные |

перемен- ные |

постоян- ные |

|||||

| А | 4 000 | 2 800 | 1 200 | 4 800 | 3 260 | 1 540 | 10 000 | 13 300 |

| Б | 2 600 | 1 850 | 750 | 3 100 | 2 100 | 1 000 | 10 000 | 5 700 |

| И т. д. | ||||||||

|

Затраты |

Сумма, тыс. руб. |

Факторы изменения затрат |

|||

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты | ||

|

базового периода: ∑(VBП i0 ·b i0)+A 0 | |||||

|

базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении базовой структуры: ∑(VBП i1 ·b i0) ·I VBП +A 0 | |||||

|

по базовому уровню на фактический выпуск продукции отчетного периода: ∑(VBП i1 ·b i0)+A 0 | |||||

|

отчетного периода при « базовой величине постоянных затрат: ∑(VBП i1 ·b i1)+A 0 | |||||

|

отчетного периода: ∑(VBП i1 ·b i1)+A 1 | |||||

|

Изменение затрат | |||||

Из табл. 11.3 видно, что в связи с сокращением выпуска продукции на 5% (I VBП = 0,95) сумма затрат уменьшилась на 2 325 тыс. руб. (63 675 - 66 000).

За счет изменения структуры продукции сумма затрат возросла на 3 610 тыс. руб. (67 285 - 63 675). Это свидетельствует о том, что в общем объеме производства увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат общая сумма затрат увеличилась на 7 543 тыс. руб. (74 828 - 67 285).

Постоянные расходы выросли на 6 682 тыс. руб. (81 510 - 74 828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой на 15 510 тыс. руб. (81 510 - 66 000), или на 23,5%, в том числе за счет изменения объема производства продукции и ее структуры - на 1285 тыс. руб. (67 285 - 66 000), а за счет роста себестоимости продукции - на 14 225 тыс. руб. (81 510 - 67 285), или на 21,5 %.

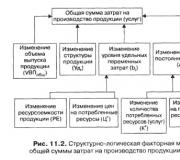

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат (рис. 11.2).

Математически эту зависимость можно представить следующим образом:

Любой вид затрат можно представить в виде произведения двух факторов:

- количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человеко-часов, машино-часов, кредитов, арендуемой площади и т. д.);

- цен на ресурсы или услуги.

Для того чтобы установить, насколько изменилась сумма затрат за счет этих факторов, необходимо иметь следующие данные о затратах на фактический выпуск продукции:

В целом сумма переменных затрат на фактический выпуск продукции и сумма постоянных затрат в отчетном периоде выше плановой на 14 225 тыс. руб. (81 510 - 67 285), в том числе за счет:

а) количества потребленных ресурсов

64 700 - 67 285 = -2 585 тыс. руб.;

б) цен на потребленные ресурсы и услуги

81 510 - 64 700 = +16 810 тыс. руб.

Следовательно, рост себестоимости продукции на данном предприятии обусловлен в основном повышением цен на потребленные ресурсы. Одновременно следует положительно оценить усилия предприятия, направленные на экономное использование ресурсов, из-за чего себестоимость фактического выпуска продукции снизилась на 3,84 % (2585: 67 285).

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Как видно из табл. 11.1 и рис. 11.3, рост произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

11.2. Анализ издержкоемкости продукции

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли произведства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (З общ) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы - убыточным.

| Год | Анализируемое предприятие | Предприятие-конкурент | В среднем по отрасли | |||

| Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | |

| ххх1 | 84,2 | 100 | 85,2 | 100 | 90,4 | 100 |

| ххх2 | 83,6 | 99,3 | 85,0 | 99,7 | 88,2 | 97,6 |

| хххЗ | 82,9 | 98,5 | 84,0 | 98,6 | 86,5 | 95,7 |

| ххх4 | 82,5 | 98,0 | 83,8 | 98,4 | 85,7 | 94,8 |

| ххх5 | 81,25 | 96,5 | 82,0 | 96,2 | 84,5 | 93,5 |

В процессе анализа следует изучить выполнение плана и динамику издержкоемкости продукции, а также провести межхозяйственные сравнения по этому показателю (табл. 11.4).

На основании приведенных данных можно сделать вывод, что издержкоемкость продукции на анализируемом предприятии снижается менее высокими темпами, чем у конкурирующего предприятия и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

Необходимо также изучить изменение уровня издержкоемкости продукции по отдельным элементам затрат (табл. 11.5).

После этого нужно установить факторы изменения общей издержкоемкости, отраженные на рис. 11.4.

| Элементы затрат | Затраты на рубль продукции, коп. | ||

| t 0 | t i | +, - | |

| Заработная плата с отчислениями | 22,78 | 21,26 | -1,52 |

| Материальные затраты | 43,75 | 45,45 | +1,70 |

| Амортизация | 7,00 | 6,98 | -0,02 |

| Прочие | 8,97 | 7,56 | -1,41 |

| Итого | 82,5 | 81,25 | -1,25 |

Для расчета их влияния можно использовать следующую факторную модель:

Расчет производится способом цепной подстановки поданным табл. 11.3 и нижеприведенным данным о стоимости произведенной продукции.

Расчет влияния факторов на изменение издержкоемкости продукции приведен в табл. 11.6.| Затраты на рубль продукции | Расчет | Факторы | ||||

| Объем производства | Структура производства | Количество потребленных ресурсов | Цены на ресурсы (услуги) | Отпускные цены на продукцию | ||

| ИЕ 0 | 66 000: 80 000 = 82,50 | t 0 | t 0 | t 0 | t 0 | t 0 |

| ИЕ УСЛ1 | 63 675: 76 000 = 83,78 | t 1 | t 0 | t 0 | t 0 | t 0 |

| ИЕ УСЛ2 | 67 285: 83 600 = 80,48 | t 1 | t 1 | t 0 | t 0 | t 0 |

| ИЕ УСЛ3 | 64 700: 83 600 = 77,39 | t 1 | t 1 | t 1 | t 0 | t 0 |

| ИЕ УСЛ4 | 81 510: 83 600 = 97,50 | t 1 | t 1 | t 1 | t, | t 0 |

| ИЕ 1 | 81 510: 100 320 = 81,25 | t 1 | t 1 | t 1 | t 1 | t 1 |

|

ΔИЕ общ = 81,25-82,50 = -1,25; в том числе за счет: | ||||||

Аналитические расчеты, приведенные в табл. 11.6, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства продукции: 83,78 - 82,50 = +1,28 коп;

изменения структуры производства: 80,48 - 83,78 = -3,30 коп;

количества потребленных ресурсов 77,39 - 80,48 = -3,09 коп;

роста цен на ресурсы: 97,50 - 77,39 = +20,11 коп;

повышения цен на продукцию: 81,25 - 97,50 = -16,25 коп.

Итого: -1,25 коп.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты издержкоемкости продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в ценах базисного периода (табл. 11.7):

ΔП Xi =ΔИЕ Xi ·∑(VPП i1 ·Ц i0)

На основании приведенных данных можно сделать вывод, что сумма прибыли выросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции и более экономного использования ресурсов.

| Фактор | Расчет влияния |

Изменение суммы прибыли, тыс. руб. |

Объем выпуска продукции |

1,28-80 442/100 | |

|

Структура продукции |

3,30-80 442/100 | |

|

Ресурсоемкость продукции |

3,09-80 442/100 | |

|

Цены на потребленные ресурсы |

20,11-80 442/100 | |

|

Изменение среднего уровня отпускных цен на продукцию |

16,25-80 442/100 | |

|

Итого |

Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте инфляции.

11.3. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

![]()

где C i - себестоимость единицы i-гo вида продукции;

А i - постоянные затраты, отнесенные на i-й вид продукции;

b i - переменные затраты на единицу i-гo вида продукции;

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 11.5.

Используя эту модель и данные табл. 11.8, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки.

| Показатель | По плану | Фактически | Отклонение от плана |

|

Объем выпуска продукции (VBП), шт. | |||

|

Сумма постоянных затрат (А), тыс. руб. | |||

|

Сумма переменных затрат на одно изделие (b), руб. | |||

|

Себестоимость одного изделия (С), руб. |

Общее изменение себестоимости единицы продукции составляет

ΔС обш = С 1 – С 0 = 4 800 - 4 000 = +800 руб.,

в том числе за счет изменения:

а) объема производства продукции

ΔС VBП = С усл1 –С 0 = 3 700 - 4 000 = -300 руб.;

б) суммы постоянных затрат

ΔСа= С усл2 - С усл1 = 4 340 - 3 700 = +640 руб.;

в) суммы удельных переменных затрат

ΔС b = С 1 - С усл2 = 4 800 - 4 340 = +460 руб.

Аналогичные расчеты делают по каждому виду продукции (табл. 11.9).

|

Вид продукции |

Объем производства продукции, шт. |

Постоянные затраты на весь выпуск продукции, руб. |

Переменные затраты на единицу продукции, руб. |

|||

| Б | 2 100 | |||||

| И т. д. | ||||||

|

Вид продукции |

Себестоимость изделия, руб. |

Изменение себестоимости, руб. |

||||||

|

общее |

В том числе за счет |

|||||||

|

объема выпуска |

постоянных затрат |

переменных затрат |

||||||

| Б | ||||||||

| И т. д. | ||||||||

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий (табл. 11.10).

Приведенные данные показывают рост по всем статьям затрат и в особенности по материальным затратам и заработной плате производственного персонала.

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

| Статья затрат | Затраты на изделие, руб. | Структура затрат, % | ||||

| Сырье и основные материалы | 1700 | 2115 | +415 | 42,5 | 44,06 | +1,56 |

| Топливо и энергия | 300 | 380 | +80 | 7,5 | 7,92 | +0,42 |

| Заработная плата производственных рабочих | 560 | 675 | +115 | 14,0 | 14,06 | +0,06 |

| Отчисления на социальные нужды | 200 | 240 | +40 | 5,0 | 5,0 | - |

| Расходы на содержание и эксплуатацию оборудования | 420 | 450 | +30 | 10,5 | 9,38 | -1,12 |

| Общепроизводственные расходы | 300 | 345 | +45 | 7,5 | 7,19 | -0,31 |

| Общехозяйственные расходы | 240 | 250 | +10 | 6,0 | 5,21 | -0,79 |

| Потери от брака | - | 25 | +25 | - | 0,52 | +0,52 |

| Прочие производственные расходы | 160 | 176 | +16 | 4,0 | 3,66 | -0,34 |

| Коммерческие расходы | ||||||

I вариант

А1. Сумма всех расходов на организацию выпуска товаров или оказание услуг составляет…

А) прибыль производства

Б) ресурсы производства

В) технологию производства

Г) затраты производства

А2. Разделение больших задач на несколько небольших таким образом, чтобы каждый работник выполнял одну или несколько операций – это…

А) заработная плата

Б) расходование ресурсов

В) разделение труда

Г) мастерство работника

А3. Расходы на приобретение всех ресурсов, необходимых для производства определённого количества продукции – это…

А) общие затраты

Б) постоянные затраты

В) переменные затраты

Г) личные затраты

А4. Затраты, которые не изменяются в зависимости от изменения объёма производства – это…

А) общие затраты

Б) постоянные затраты

В) переменные затраты

Г) личные затраты

А. Постоянные затраты не подконтрольны производителю

Б) Переменные затраты контролируются производителем

В1. В процессе достижения главной цели экономики (удовлетворение потребностей человека) общество проходит несколько этапов. Назовите эти этапы.

обществознание 7 класс глава III «Человек и экономика»

§ 14 Тест по теме: «Производство: затраты, выручка, прибыль»

II вариант

А1. При росте объёмов производства происходит…

А) снижение затрат производства

Б) повышение затрат производства

В) затраты производства не меняются

Г) затраты производства меняются иногда

А2. Превышение выручки от продажи товаров над общей суммой затрат на их изготовление и продажу – это…

А) заработанная плата

Б) прибыль

В) затраты

Г) ресурсы

А3. Процесс создания различных видов экономического продукта – это…

Б) производство

В) распределение

Г) потребление

А4. Затраты, величина которых меняется в зависимости от изменения объёма выпуска продукции называется…

А) общие затраты

Б) постоянные затраты

В) переменные затраты

Г) личные затраты

А5. Определи верное утверждение о затратах

А. Переменные затраты контролируются производителем

Б. Постоянные затраты не подконтрольны производителю

А) верно А Б) верно Б В) верны оба Г) оба не верны

В1. Какие есть способы организации производства, помогающие эффективно использовать ресурсы и снижать затраты (назовите не менее 3 способов)

С1. Что принимают во внимание производители, решая какой экономический продукт они будут производить? Назовите не менее 5 показателей.

обществознание 7 класс глава III «Человек и экономика»

Расчет себестоимости продукции сложная расчетная процедура. На предприятии это входит в обязанности бухгалтеров, которые должны провести подсчет ожидаемых доходов, принимая во внимание все возможные издержки предприятия.

Себестоимость продукции – главные определения

Себестоимость – это выраженные в денежной форме текущие расходы предприятия направленные на производство и реализацию товаров.

Себестоимость – экономическая категория, которая отражает производственно-хозяйственную деятельность фирмы и показывает, сколько финансовых средств уходит на изготовление и реализацию продукции. От себестоимости напрямую зависит прибыль предприятия, а чем она ниже – тем выше рентабельность.

Типы и виды себестоимости

Себестоимость бывает:

- Полная (средняя)

– подразумевает совокупность всех расходов, также в учет принимаются коммерческие затраты на изготовление продукции и покупку оборудования.

Расходы на создание бизнеса принято делить на периоды, в течение которых они должны окупиться. Постепенно равными долями они добавляются к общепроизводственным расходам. Таким образом формируется средняя себестоимость на единицу продукции. - Предельная – находится в прямой зависимости от количества выпускаемого товара и отражает стоимость каждой дополнительной единицы продукции. Показывает, насколько эффективным будет дальнейшее расширение производства.

Вид себестоимости зависит от того, какую сферу бизнеса желает контролировать собственник:

Какова структура себестоимости

Себестоимость состоит из таких пунктов:

- Сырье , которое необходимо для производства.

- Некоторые предприятия требуют расчета энергоносителей (различные виды топлива).

- Расходы на оборудование и технику необходимую для функционирования предприятия.

- Заработная плата персонала , а также оплата всех платежей и налогов.

- Общепроизводственные расходы (аренда офиса, реклама и так далее).

- Расходы на проведение социальных мероприятий .

- Расходы, связанные с амортизацией основных средств.

- Административные расходы .

- Оплата деятельности сторонних организаций.

Также при расчете себестоимости принято учитывать производственные издержки.

Объем производства и себестоимость: есть ли связь

Себестоимость продукции напрямую зависит от кол-ва произведенного товара.

Допустим, вам необходимо приобрести упаковку чая стоимостью 50 рублей.

Дорога в магазин занимает полчаса.

Ваши расходы составят:

- Оценим час вашего времени в 60 руб;

- Расходы на дорогу у вас составят 15 руб.

Формула собственности имеет вид:

Себестоимость = (цена товара + расходы) / (количество приобретенного товара) = (60 + 50 + 15) / 1 = 125 руб

Если вы решили приобрести 4 упаковки чая, в таком случае себестоимость товара составит (4*50 + 60 + 15) / 4 = 68,75 руб

Чем больше вы приобретаете продукции, тем меньше составит себестоимость, что, в свою очередь, снижает продажную стоимость продукции.

Таким образом, за счет большого объема выпускаемой продукции более крупные фирмы могут не бояться конкуренции ни таких сильных предприятий.

Методы формирования производственной себестоимости

Самый распространенный способ определения себестоимости это метод калькулирования, с помощью которого возможно подсчитать издержки на выпуск единицы реализуемой продукции.

Лучше всего производить расчет методом сопоставимой контролируемой цены, которая устанавливается на основании стоимости услуг, предоставляемых фирмами-конкурентами.

Классификация расходов

Классификация затрат основывается на поставленной задаче, связанной с управлением бизнесом (произвести расчет себестоимости и прибыли реализуемой продукции и так далее).

- Методом прибавления к себестоимости готового товара все расходы принято разделять на два вида:

- Прямые – те, которые точным или единичным способом прибавлены к себестоимости изготовляемых фирмой товаров. Зачастую это затраты на необходимое сырье и материалы, заработная плата рабочих.

- Косвенные – представляют собой накладные затраты и относятся к объекту калькулирования методом распределения по установленной на предприятии методике.

К ним относят такие издержки:

- Коммерческие;

- Общехозяйственные;

- Общепроизводственные.

- В зависимости от объема производимой продукции затраты бывают:

- Постоянные – затраты, которые не зависят от объема производимого товара, но они указывается с расчетом на единицу продукции и изменяются вместе с уровнем деловой активности.

- Переменные – затраты на которые оказывает влияние объем производства или продаж. Единица продукции не изменяет сумму затрат.

- По значимости для отдельного случая затраты бывают:

- Релевантные – издержки, зависящие от принимаемых решений.

- Нерелевантные – издержки, неимеющие отношения к принимаемым решениям.

Методы расчета себестоимости

Существует несколько разных способов расчета себестоимости товара. Применяются они в зависимости от характера работы, услуг или производимой продукции.

- Полнота добавления расходов в себестоимость.

Различают два вида себестоимости продукции:

- Полная – в учет берется все расходы предприятия.

- Усеченная — относится к себестоимости единицы продукции переменных затрат.

Постоянная часть общепроизводственных затрат и других расходов списывают на уменьшение прибыли в конечном сроке установленного периода без распределения на произведенный товар.

При данном методе расчета на себестоимость влияют как переменные, так и постоянные затраты. Цена рассчитывается с помощью прибавления к себестоимости необходимой рентабельности.

- Фактическая и нормативная себестоимость рассчитывается на основании расходов , понесенных предприятием. Нормативная себестоимость дает возможность держать под контролем расходы на различные ресурсы и в случае отклонения от нормы вовремя оказать все необходимые действия.

Фактическая себестоимость за единицу изготовленного товара определяется после подсчета всех затрат.

Метод отличается своей низкой оперативностью.

- В зависимости от объекта учета затрат выделяют следующие методы:

- Попередельный – применяют предприятия серийного и поточного производства, когда в процессе изготовления продукт проходит несколько этапов обработки.

- Попроцессный — является характерным для сферы добывающей промышленности.

Формирование себестоимости на предприятии

Определение себестоимости изготовленной продукции является задачей бухгалтера. Процесс этот очень важный и сложный. При этом принято разделить расходы на прямые и косвенные.

Есть такие расходы, которые в бухгалтерском учете указываются прямыми, а в налоговом как косвенные.

Все расходы на производство продукции, и ее реализацию относят к себестоимости. Расходы, связанные с налогообложением принято нормировать.

Группировка затрат

Для составления бухгалтерского отчета необходимо произвести группировку расходов по экономическим элементам:

- Материальным расходам;

- Выплаты социальных нужд;

- Зарплата работников;

- Другие расходы (платежи, отчисления в страховые фонды).

При расчете калькуляции используют группировку затрат по статьям калькуляции, благодаря чему производится расчет стоимости единицы выпускаемой продукции.

- Расходы на производственные материалы и услуги;

- Зарплата работников;

- Затраты на подготовку производства к функционированию;

- Общепроизводственные и общехозяйственные расходы;

- Затраты на производство;

- Другие расходы.

Себестоимость: формула расчёта полной себестоимости

Себестоимость – это сумма всех расходов на производство продукции.

Для того чтобы получить полную себестоимость продукции или услуг требуется сложить все затраты связанные с производством и продажей.

Для этого используют формулу:

ПС = ПРС + РР

- Производственную стоимость товара ПРС вычисляют исходя из производственных расходов (амортизация, оплата труда, материальные расходы, социальные выплаты).

- Затраты на реализацию товара РР (упаковка, хранение, транспортировка, реклама).

Себестоимость единицы продукции формула расчета

Предприятия, выпускающие продукцию только одного вида, могут рассчитывать стоимость за единицу изготовленного товара методом простого калькулирования.

Цена за единицу изготовленного товара определяется путем деления суммы всех расходов за указанный период на количество изготовленной за это время продукции.

Расчет себестоимости продукции формулы excel

Существуют специальные программы Excel, при помощи которых возможно произвести расчет себестоимости продукции. Вы вводите необходимые данные и получаете формулы Excel.

Ваша задача правильно ввести все числа, программа осуществит все подсчеты автоматически и по всем правилам. Все показатели рассчитываются по формулам. Обработка данных не занимает много времени.

Положительные стороны программы:

- Программа работает в разных режимах (автоматическом и ручном);

- Корректная работа с «Возвратными отходами»;

- Подходит для среднего и малого бизнеса.

- Отрицательные стороны программы:

- Ограниченный объем обрабатываемой информации;

- Доступна поддержка только одной спецификации вида ресурса.

Себестоимость показывает, во что обошлось предприятию изготовление продукции. Она имеет определенную структуру и рассчитывается по формулам.

На производстве подсчетом себестоимости занимаются бухгалтера, подбирая подходящий для этого метод.